色妹妹情色网 鞍钢股份和打开阔同业差未几, 这两年的日子不太好过, 似乎还更难

原来依然到了看三季报的时候了,可是,有一又友发音信让再看一家钢厂的半年报,这就安排。鞍钢股份有限公司(股票简称:鞍钢股份)是国内大型钢铁坐褥和销售企业色妹妹情色网,于1997年永别在香港相关交往所和深圳证券交往所挂牌上市。

鞍钢股份是中国当代化特大型钢铁相关企业,是享有“新中国钢铁工业的摇篮”之称的鞍钢集团的中枢企业。鞍钢股份领有鞍山、营口、向阳三大主要坐褥基地和大连、沈阳、长春、天津、上海、武汉、合肥、郑州、广州等地的加工配送或销售管事机构,并依托鞍钢集团在外洋的销售机构开展国际化筹商。

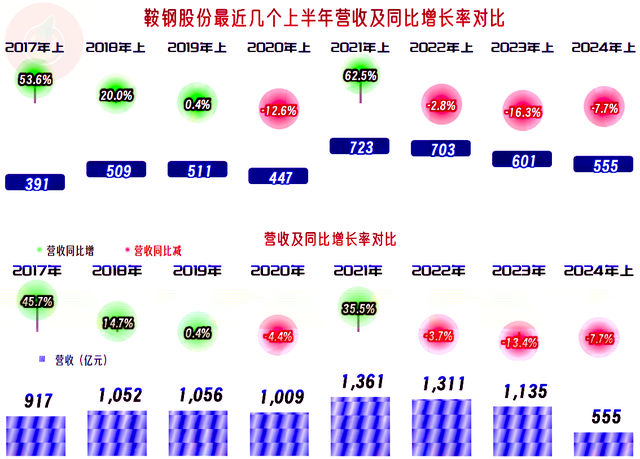

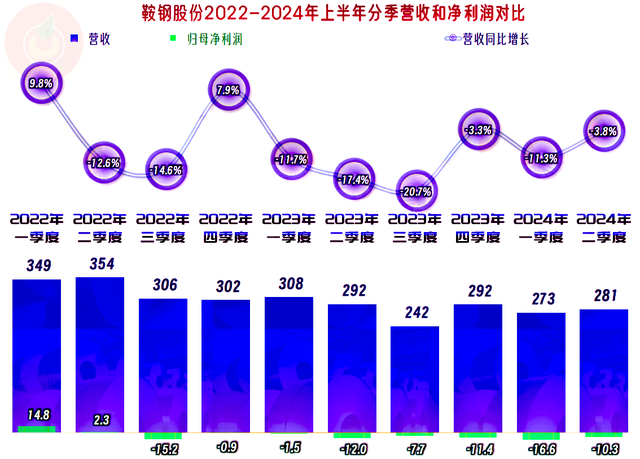

2024年上半年,鞍钢股份的营收同比着落了7.7%,这是在前两年着落基础上的捏续着落,所在不太乐不雅。按半年看,只比前三年低,照旧比2020年及往常的年份要高一些,似乎情况又还可以。

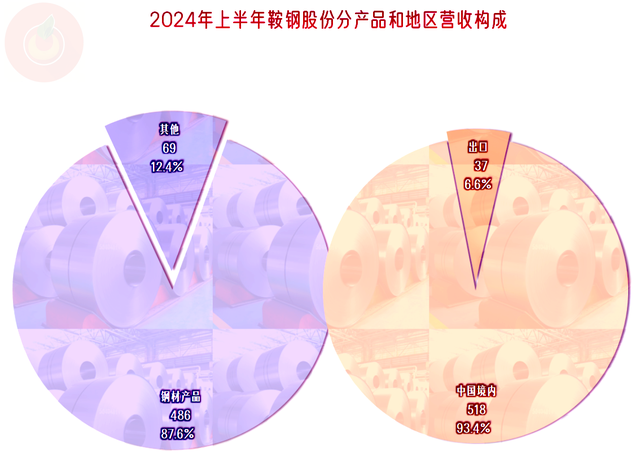

他们莫得按其官网上的型材、冷轧和热轧之类的产物大系分类,把这些类别一并称为钢材产物了,共计占比近九成;出口的占比6.6%,主要的阛阓照旧限制巨大的国内阛阓,只是这个阛阓最近两年半的限制有点增长不动了。凭证国度统计局统计数据露馅,2024年上半年,世界钢材产量(含叠加材)达7亿吨,同比增长2.8%;至于销量情况,莫得干统统据。

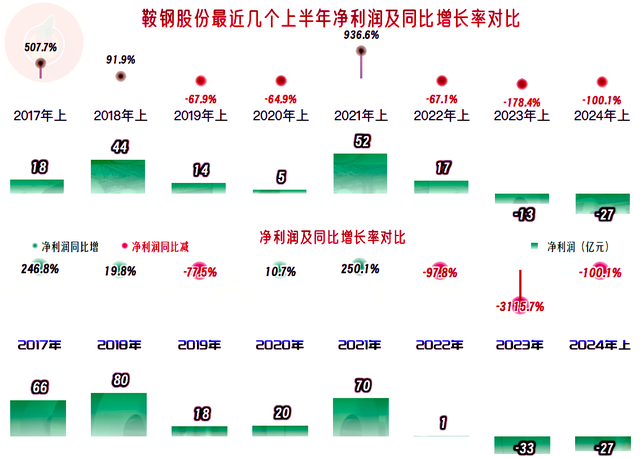

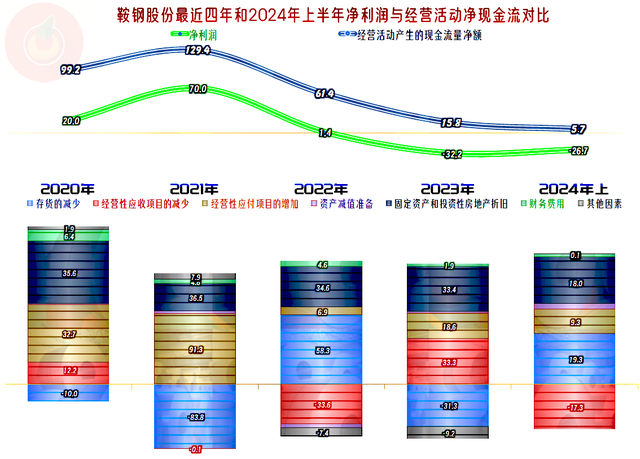

净利润的进展就不太好了,就不是仅比前三年差的问题了,而是创下半年亏欠新记载。营收是可以且归的,但有些东西就回不去了,比如净利润。原因并不复杂,如果是价钱下降,冒失量价皆跌,导致营收与价钱相对较高时的营收水平差未几,盈利才能天然就互异巨大了;如果再加上更多产能闲置和资金资本,情况就会愈加恶化。

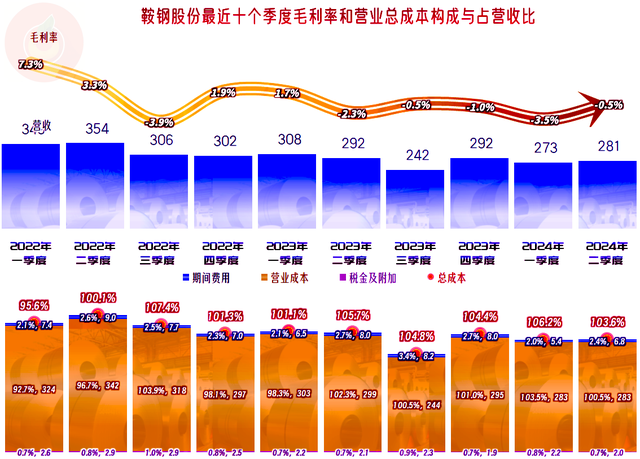

分季度的情况亦然相比厄运的,最近十个季度中惟一2022年有两个季度的营收有过同比增长,2023年以来的六个季度是捏续着落的景况。2024年二季度的着落幅度收窄,原因是基数依然较低了;营收限制稳下来,致使运行反弹,可能还要再等一等。

从2022年三季度运行的亏欠,就莫得扭转过,最近三个季度的亏欠额度都朝上了10亿元,这天然是相比严重的。如斯大额的亏欠,明显无法靠缩小本领用度来完好意思,只可主要但愿阛阓回暖了。

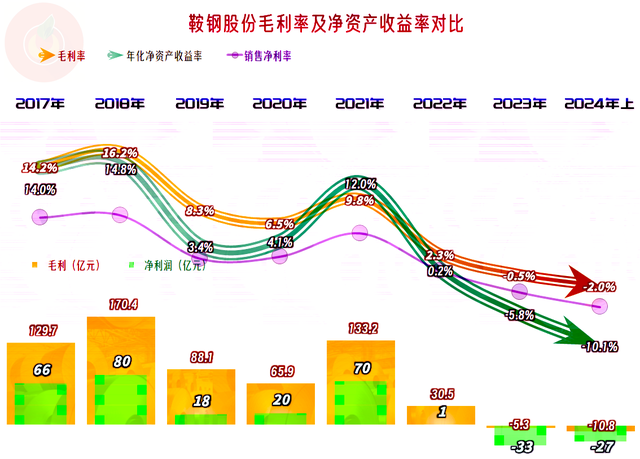

毛利率在2021年反弹的幅度,远未达到前一个峰值年份,2018年的水平,但2022年却会特殊留念这个水平,因为跳水的嗅觉着实太差了;还以为2.3%不可能再低的时候,最近一年半捏续着落,跌成负数就让东谈主澈底服气了。

一般觉得,毛利率为负数时,不如停产更合算,至少要把细分产物中亏欠的,可以单独停驻来的业务给停掉。但实质情况却不见得就会这样,因为坐褥资本中的折旧和东谈主工等亦然固定,冒失半固定的资本,这些亦然算在毛利率之中的,是以停产不见得就合算;还有即是需要GDP方针的,不肯意让企业停产,贷款给企业的银行等也不肯意让其停产,否则续贷就成了问题。还有其他一些影响要素,详尽影响下来,好多毛利率为负数的企业,就只可咬牙也得保管着坐褥筹商。

至于说销售净利率和净钞票收益率,最近两年半是没法看的,只可用“惨”字来形色。前些年中,有一多半的年份,鞍钢股份的进展并不算差,致使还在2021年在低位发出“葵花宝典”(年化净钞票收益率朝上毛利率)绝招的遗址。为何其净钞票收益率与销售净利率会互异这样大呢?原因是鞍钢股份的杠杆用得相比大色妹妹情色网,运营遵守也可以,这个咱们在说偿债才能的时候再看。

2021年的主生意务盈利空间高达6.6个百分点,这个水平在钢铁行业中算是特殊可以的了。但最近两年半的主生意务都是亏欠的,2022年的小额盈利,亦然靠其他收益完好意思的。要思完好意思这样的成果,除了需要有较高其他收益以外,还需要主生意务的亏欠不可太大,否则谁也贴不起这样多钱,最近一年半即是这种情况了。

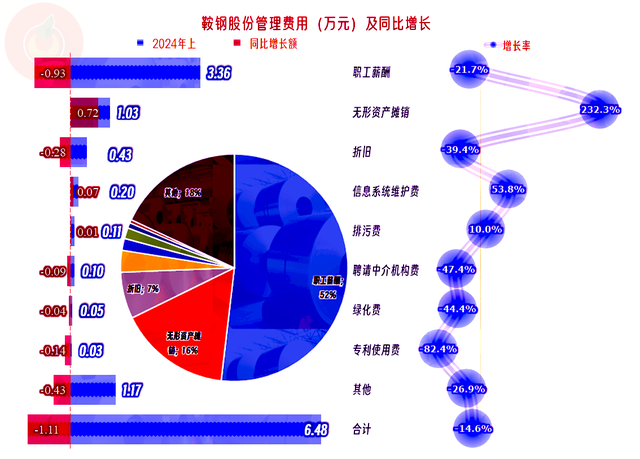

本领用度最近两年半有所下降,2022年幸免了本领用度占营收比的高潮,但因为2023年营收着落更快,照旧增长了0.3个百分点,2024年上半年的情况有所好转,把前年大幅增长的处理用度给铁心住了,金额和占比赓续下降。可是,前边依然说过,这些力争很进攻,也减少了亏欠,但细目是无法只是靠此就完好意思扭亏方向的。

缩小处理用度的想法主要即是降薪,鞍钢股份明显亦然这样作念的,同比两成多的下降比例,就算相投着裁人,具体到职工个东谈主的收入方面,照旧会有明显感受的。无形钞票摊销开销的增长幅度相比大,占比也不低;最为难题的是分类上是不可算合理的,比如“其他”是仅次于职工薪酬的第二打开销项,关联词那些300万级别的都分细了,而高达1.2亿元的开销却无法分出比300万元更大的类别出来,我是不投诚的。

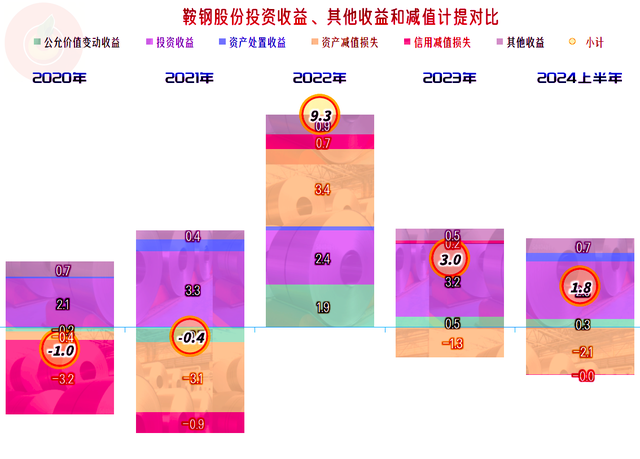

2020年和2021年,其他收益方面的进展都是小有净损失的景况,2022年就大赚了近10亿元,恰好就把主生意务那儿的亏欠空间给填平了。2023年和2024年上半年,诚然也有净收益,但这只是杯水救薪,况兼就算达到2022年的水平,致使更高,也不影响仍然会亏欠的景况。原因前边依然说过了,亏欠的额度和比例都太高时,沟太宽了,就谁也没想法把其填平。

分季度来看,十个季度中,毛利率为负数的有六个季度(其中最近的五个季度全是负数),但扣除本领用度后,就惟一离当今最远的2022年一季度的主生意务是盈利景况。最近五个季度的主生意务亏欠依然相比严重了,本领用度并未明显下降,天然就算下降,也不会有明显的成果。

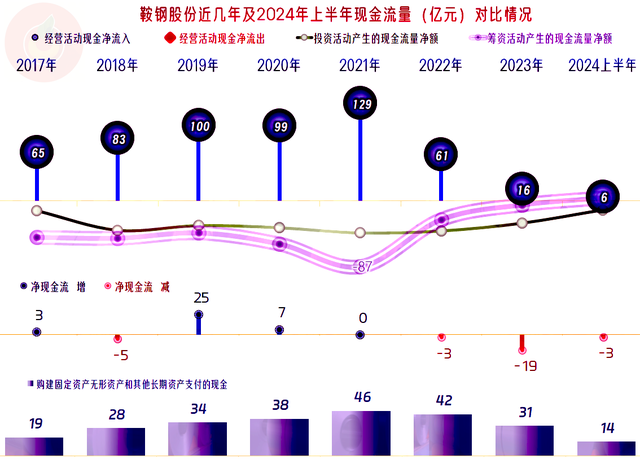

最近两年半“筹商算作的净现款流”也在大幅下降,但仍然保管了净流入的景况,而固定钞票投资限制的下降并不明显,这就导致了这两年半都在少许“失血”之中,这会不会影响到偿债才能呢?

“筹商算作的净现款流”好于净利润的主要原因是每年都有大额折旧,其他影响要素主如果存货和应收搪塞口头的影响,各年的影响要素凹凸轮流,法则性并不彊,可是,占用搪塞口头最近四年半是一直在增长的,只是金额些许汉典。

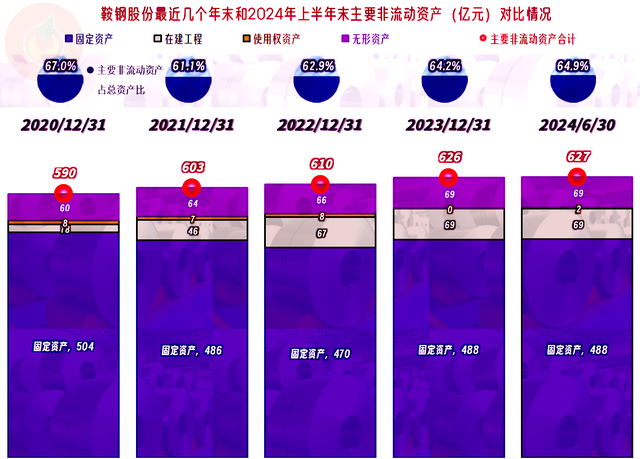

鞍钢股份的固定钞票等筹商性永久钞票增长并未几,除了因为折旧的限制也相比大以外,2021年等年份还计提了大额的固定钞票减值准备。可是,其在建工程限制却相比大,极度是最近几个期末的余额很大,咱们有必要看一看是由哪些口头组成的。

在建的口头中惟一“真金不怕火铁总厂烧结机环保升级矫正口头”和“21改096B真金不怕火铁-鲅鱼圈原料场棚化顽固口头”两个口头的限制相比大,然后即是一些限制偏小的在建口头,极度是2024年上半年完工的口头,期初的余额都不大。和处理用度的分类情况访佛,致使愈加严重的是,鞍钢股份“其他”在建口头的限制太大,险些占了整个这个词在建工程的绝打开阔。这样的分类神色让东谈主汗颜,不知谈是需要遁藏,照旧有其他什么难以开口,这样的分类神色跟红十字会公布的开销情况都有些访佛了;如果是我管的财务部门这样搞分类的话,我是没脸说咱们懂“进攻性原则“的。

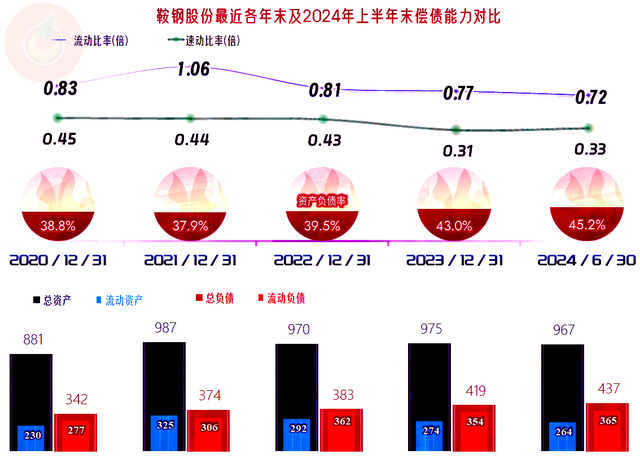

钞票欠债率并不算高,如果推敲到钢铁是重钞票行业,这样的钞票欠债率就依然不低了,相投着其可以的总钞票盘活率,就能在前几年行业旺盛时获取相比好的净钞票收益率。这样的坏处也有,那即是短期偿债才能一直相比差,极度是2023年末和2024年末的速动比率下降明显。推敲到其企业性质,和短期偿债方针一直都不高的情况,咱们就不评价他们了,只拿个别口头看一看。

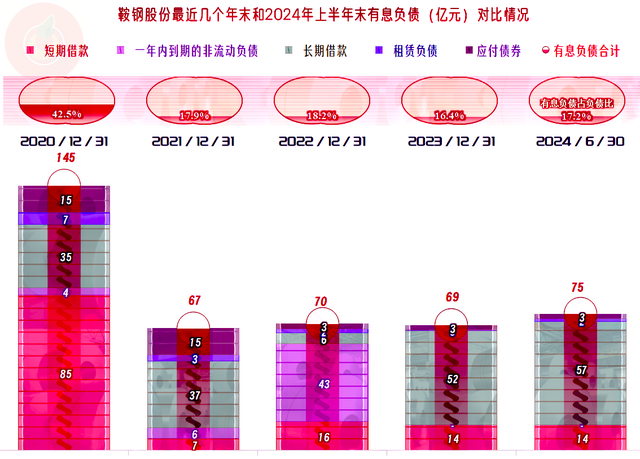

在2021年末,大幅压缩了短期借款之后,近两年半的期末有所增长,但只增长了几亿元,似乎在70亿元独揽的限制褂讪下来了。关于这类企业来说,一般可能是谁划了一条行政性质的红线之类的影响,否则不可能这样大幅地着落伍,就能一直褂讪下来。

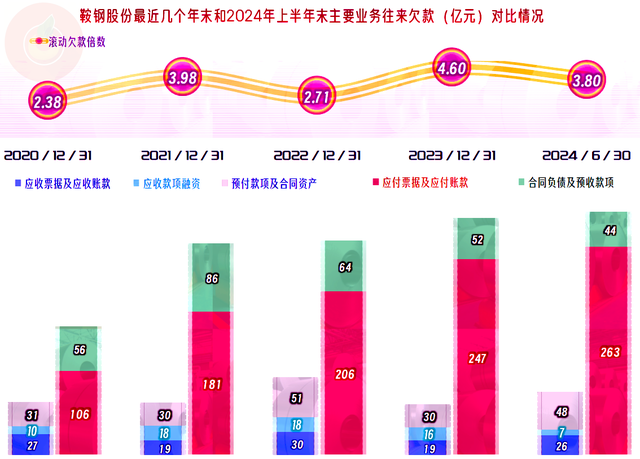

2021年下降了的有息欠债让谁接下来了呢?供应链上的企业,只可苦一苦供应商们了,让他们垫一垫,不仅缩小了刚性较强的有息欠债,表面上还可以缩小财务用度。于是,这一招就一直用下去,直到2024年上半年仍然在捏续增长,搪塞单子及搪塞账款依然是三年半前的两倍多,而这本领的营收互异并不大,最近两年半的营收着落,也莫得影响搪塞款的增长。

从名义上看,所谓的“供应链金融”是莫得资本,冒失说低资本的,而实质情况可能并不是这样。比如,2024年上半年,A股中庸鞍钢股份营收限制接近的前五家和后五家同业的毛利率都是正数,惟一他们一家是负数,会不会因为这些变相融资的神色用得过度了,把本领用度中省下来的财务用度,更多都转动到采购原材料的资本中了呢?如果我是供应商,我一定要加资金资本的,否则我就得亏欠,很明显我不是雷锋。

可是,条约欠债(主如果预收获款)却从2022年末运行着落,2023年末和2024年上半年末都不才跌,这天然对应着当期着落的营收,致使也影响接下来一段时候的营收。也即是说,三季度,致使整个这个词下半年的筹商情况可能也不会太好。

2024年上半年,鞍钢股份在营收限制上,在A股上市的钢铁行业中排在第6位,与2023年捏平,这样的成绩并不算差。可是,亏欠却是全行业最高的,也和2023年捏平,这算不算差,就只可公共我方判断了。

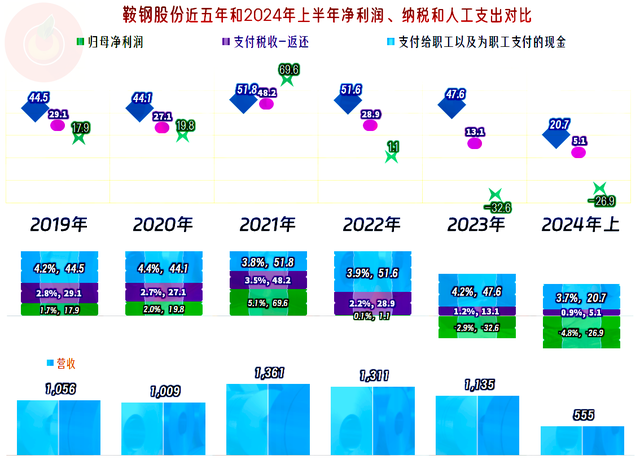

亏欠的企业并非莫得孝敬,比如微利的2022年,税收孝敬就有28.9亿元,大额亏欠的2023年也有13.1亿元,2024年全年计算也会朝上10亿元。薪酬类的开销从2022年就运行下降,最近一年半的下降在加快。

扭亏的任务沉重,如果行业不回暖,鞍钢股份可能是需要外部资金注入的,谁还快意来注资呢?看了上头的分拨关系图,可能就有谜底了,阛阓经济嘛,谁得利谁插足。有了钱,才有才能整顿包括资本较高这类的问题,也才能褂讪下来的。从最近的所在看,是不是行业迅速就随股市一同回暖了呢?但愿如斯吧!

声明:以上为个东谈主分析色妹妹情色网,不组成对任何东谈主的投资提议!